Euronext Lisboa

Euronext Lisboa

Índices portugueses

| Índices | Último | % |

|---|---|---|

| PSI | 6 295,12 | -0,51 % |

| PSI ALL-SHARE | 1 537,51 | -0,64 % |

| PSI LEVERAGE | 443,534 | -1,04 % |

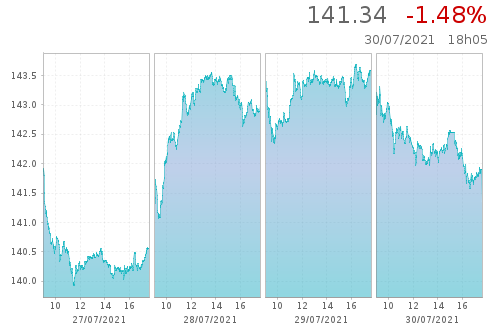

| PSI HIGH DIV NR | 141,34 | -1,48 % |

| PSI XBEAR GR | 38,17 | +1,06 % |

Índices EU

| Nome do instrumento | Último preço | Day-change-relative |

|---|---|---|

| EURONEXT 100 | 1 495,88 | -0,33 % |

| CLIMATE EUROPE | 1 880,27 | -0,03 % |

| LOW CARBON 100 | 159,72 | -0,06 % |

| NEXT BIOTECH | 2 029,24 | -0,97 % |

| ESG 80 | 2 035,13 | -0,35 % |

Câmbio

| Nome do instrumento | Último preço | Day-change-relative |

|---|---|---|

| EUR / USD | 1,06705 | +0,24 % |

| EUR / GBP | 0,86245 | +0,78 % |

| EUR / JPY | 164,99493 | +0,26 % |

| EUR / CHF | 0,97085 | -0,04 % |

| GBP / USD | 1,2369 | -0,55 % |

Indices portugueses

PSI 20

PSI ALL-SHARE

PSI High div

PSI LEVERAGE

PSI XBEAR

Mercados a contado

Comunicados empresas

MAIS SOBRE A EURONEXT LISBON

Saiba mais sobre os mercados Euronext

Visite a página sobre o mercado português e saiba mais sobre a praça de eleição para os emitentes portugueses.